Alliances : mal valorisé, le titre dispose d'une bonne marge de progression (expert)

Le secteur immobilier a connu de sombres années en bourse depuis de nombreuses années. Autrefois valeurs stars de la cote, elles sont tombées en disgrâce du fait de nombreuses incertitudes créant du risque, d’opérations de restructuration, de programmes de génération de cash, etc.

Mais pour certaines d’entre elles, le ciel commence à se dégager, notamment pour la valeur Alliances Développement Immobilier (ADI). L’an dernier, le groupe a affiché des indicateurs en belle progression malgré la mauvaise conjoncture, avec des revenus atteignant 1,6 MDH, en hausse de 13%, et un résultat net en hausse de 46% à 174 MDH.

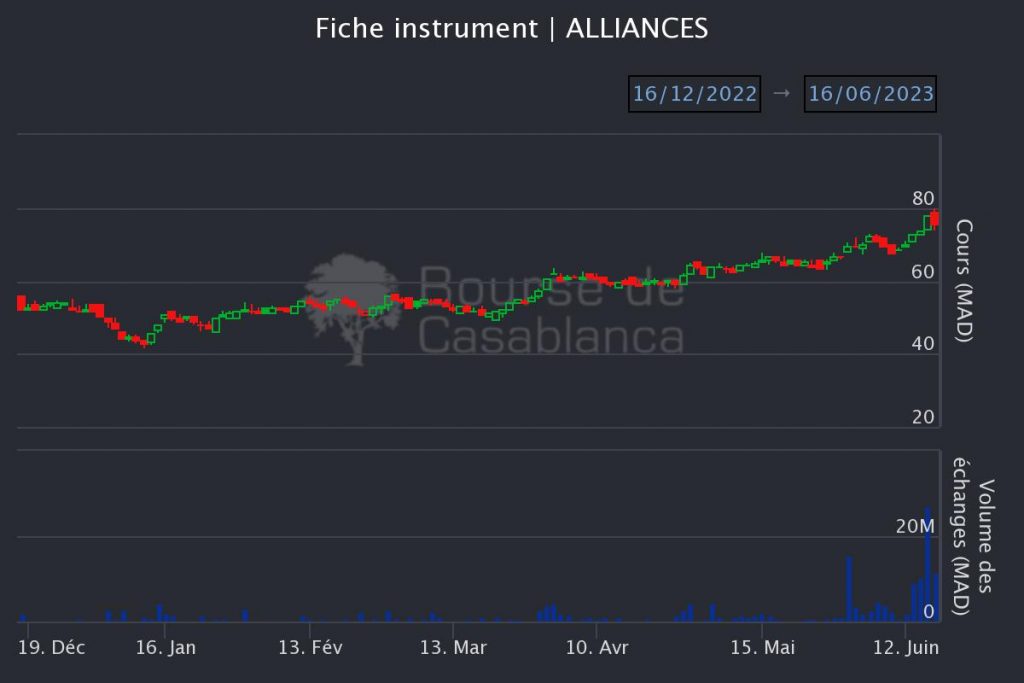

En bourse, la progression non plus ne trompe pas. En YTD, le titre affiche une progression de 45,1% alors que le MASI n’affiche qu’une hausse de 6,27% à l’ouverture de la séance du 19 juin. D’ailleurs, les volumes échangés durant les dernières semaines sont importants sur la valeur (voir histogramme en bleu ci dessous, ndlr).

Au-delà de la hausse du cours, ce qu'il est important d’observer, ce sont les volumes et la part de la capitalisation qu’ils représentent. Par exemple, sur la seule séance du 15 juin, un total de 27,1 MDH a été échangé sur la place, soit 1,7% du capital du groupe. "Courant de la semaine dernière, les volumes sont passés environ de 27.000 titres à 127.000, puis à 300.000 titres. Cela signifie que les OPCVM sont en train d'entrer dessus", souligne un expert de la place.

Une opération qui intéresse le marché

Il est indéniable qu’un engouement se manifeste pour ADI. Premièrement, cela est engendré par ses bonnes performances opérationnelles à fin mars, avec un chiffre d’affaires en hausse de 11% à 523 MDH et une hausse de 35% de ses préventes à 996 unités. Notons également que l’endettement recule de 4% par rapport à la même période en 2022, à 2.157 MDH.

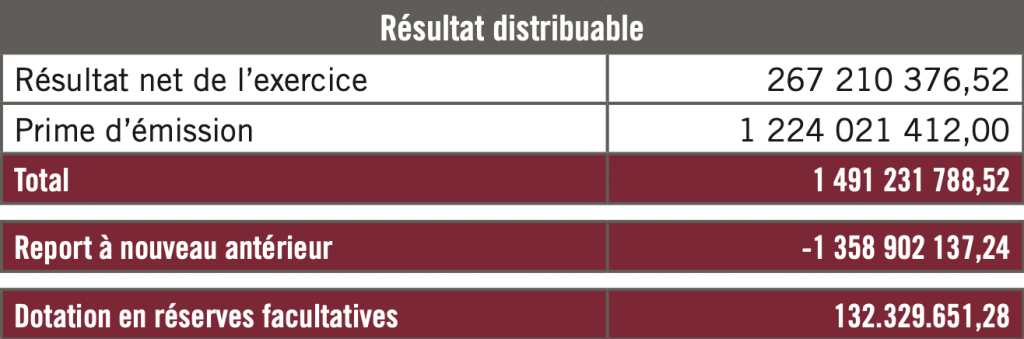

Mais il faut aussi préciser que dans sa convocation à l'assemblée générale ordinaire qui se tiendra le 26 juin prochain, le groupe envisage de proposer une opération sur le haut de son bilan. Comme l’indique Alliances dans son communiqué : "Sur proposition du conseil d’administration, l’assemblée générale ordinaire décide d’imputer la prime d’émission ainsi que le résultat de l’exercice sur le report à nouveau débiteur et d’affecter le solde disponible en réserves facultatives." Cela ressemblera à ce qui suit :

Notre source nous explique que "cela est très important. Depuis des années, le groupe ne pouvait pas distribuer de dividendes car il avait un report à nouveau négatif, et ce, même s’il affichait un résultat net positif. Grâce à l’opération qu’il va réaliser, il va compenser ce report à nouveau avec la prime d’émission. Cette dernière équivaut au différentiel entre la valeur nominale et le cours d’introduction en bourse. Elle est de 1,2 MMDH".

Fin 2022, le groupe disposait d’un report à nouveau antérieur d’une valeur de 1,36 MMDH. En gros, chaque année, le groupe doit remonter son résultat net en report à nouveau pour le tuer progressivement. Désormais, il a été décidé de compenser la prime d’émission d’une valeur de 1,2 MMDH avec le report à nouveau plus le résultat net.

"Cela fait que le capital social ne bouge pas. La prime d’émission devient nulle, ainsi que le report à nouveau. Le groupe a décidé d’affecter le solde en réserves facultatives." Selon notre interlocuteur, cette stratégie laisse présager une redistribution aux actionnaires. "Légalement, quand il y a distribution d’un dividende, il est obligatoire de le distribuer avant fin septembre. Quand ce sont des réserves, il est possible de les distribuer avant la fin de l’année. Nous pensons qu’ils essaient de retrouver une situation où ils souhaitent distribuer à leurs actionnaires, car ce montage n'a pas vraiment d'autre explication", précise-t-il.

Une correction à la hausse du cours est à prévoir

Pour notre interlocuteur, il faut noter que la valeur est sous-valorisée. Actuellement, le groupe affiche un cours en deçà de sa valeur nominale de 100 dirhams. "Cette entreprise ne traite plus à un cours de faillite, elle va récupérer progressivement pour atteindre sa valeur nominale. Cela a été le cas pour Addoha, Alliances est sur le bon chemin", explique l’expert.

Progressivement, le groupe affichera un price to book (ratio qui compare la capitalisation boursière au niveau des fonds propres, ndlr) qui progressera pour se diriger vers 1. Actuellement, ce ratio est de 0,5, ce qui signifie que sa valeur vaut deux fois moins que ses fonds propres. Une valeur qui ne fait fondamentalement pas sens, selon notre interlocuteur.

"Le chiffres d’affaires d’Alliances au titre de 2022 est supérieur à celui d’Addoha. Le résultat net également. Alors que d’un point de vue de la capitalisation, Addoha vaut environ 4 MMDH et Alliances 1,7 MMDH. Elle vaut 2 fois et demi Alliances. Fondamentalement, cela ne s’explique pas. Aujourd’hui, on voit de gros mouvement sur les immobilières, notamment Alliances. Est-ce logique ? Oui, car elle était sous-valorisée. Qui plus est, les subventions sur le logement social arriveront prochainement, ce qui donnera plus de visibilité au secteur et à la valeur", explique-t-il.

Il convient aussi de noter que le groupe devrait continuer d’afficher des marges globalement supérieures à celles de son secteur. "Il subit moins fortement la hausse des coûts des matériaux qu’ont connue et continuent de connaître ses rivaux. Notamment du fait que le groupe fait principalement du lotissement, qui implique moins de matières premières que d’autres groupes", conclut notre source. Ces activités sur le lotissement sont également moins consommatrices en capital et en cash.

In fine, avec l’environnement global qui bénéficiera de plus de visibilité et un repositionnement des OPCVM sur la valeur - une opération de haut de bilan qui pourrait lui rendre sa capacité distributrice -, le marché devrait améliorer sa valorisation sur le titre.

Vous avez un projet immobilier en vue ? Yakeey & Médias24 vous aident à le concrétiser!Si vous voulez que l'information se rapproche de vous

Suivez la chaîne Médias24 sur WhatsApp

Souss-Massa : pour plus d’export et d’investissement, les industriels sont impatients d’avoir le port sec

Auto Hall : légère croissance du marché attendue cette année, bonne perspective sur les VUL

Mutandis : chiffre d’affaires stable à fin mars

BTP : une bonne tenue du secteur attendue cette année

Forte reprise de la consommation de ciment en avril