Chute de la rentabilité des banques marocaines à fin juin 2020 (BAM)

De fin juin 2019 à fin juin 2020, la rentabilité des banques s'est effondré malgré une hausse du PNB et une meilleure gestion des charges. Avec les dons au fonds Covid-19 et la forte hausse du coût du risque, le résultat net des banques est en chute de plus de 46% et le ROE a été divisé par deux.

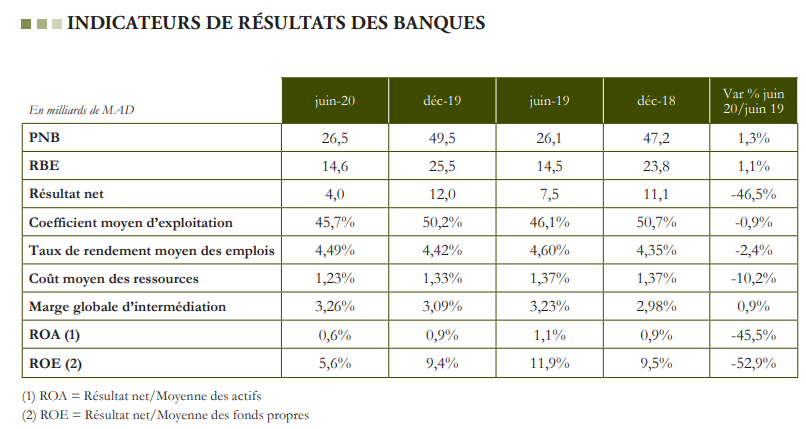

Dans le tableau de bord du système bancaire à fin juin 2020, publié le 4 février, Bank Al Maghrib révèle les indicateurs de résultats des banques marocaines.

Source: Tableau de bord du système bancaire - Juin 2020 (publié le 4 février 2021)

On y voit une baisse de 46,5% du résultat net des banques par rapport à la même période l’an dernier. Ce dernier s’affiche à 4 milliards de dirhams contre 7,5 milliards de dirhams à fin juin 2019. Cette baisse a induit une érosion importante de la rentabilité des capitaux propres (ROE). A fin juin 2020, elle est de 5,6% contre 11,9% une année auparavant, soit une baisse de 6,3 points.

Des contre-performances lourdes malgré l’amélioration de divers autres indicateurs comme la marge globale d’intermédiation qui est passée à 3,26% à fin juin 2020 contre 3,23% un an auparavant et un coût moyen des ressources qui est passé de 1,37% à fin juin 2019 à 1,23% à fin juin 2020. Cela a d'ailleurs poussé le Produit net bancaire (PNB) à la hausse (+1,3%) à 26,3 milliards de dirhams.

Le secteur a également bénéficié d’une baisse du coefficient d’exploitation passant de 46,1% à fin juin 2019 à 45,7% à fin juin 2020, traduisant une meilleure maitrise des charges.

Une chute de rentabilité imputée aux dons et aux provisions

La cause de la chute du résultat net provient principalement de deux facteurs : Les dons au fonds covid-19 et l’explosion du coût du risque. Cette hausse du provisionnement vise notamment à couvrir l’augmentation des créances en souffrances avérées et potentielles à cause de la crise..

D’après les indicateurs de BAM, à fin juin 2020, les créances en souffrance ont augmenté de 12,5% par rapport à la même période en 2019 pour se chiffrer à 76,8 milliards de dirhams. Le taux des créances en souffrance, est passé de 7,5% à 8% entre fin juin 2019 et fin juin 2020.

Il est à noter que sur le troisième trimestre, les banques ont maintenu un fort niveau de provisionnement. A titre d’exemple, pour Attijariwafa Bank, sur les 9 premiers mois de l’année, le coût du risque est en très forte augmentation de 239% par rapport à la même période l’an dernier. Il se chiffre à 4,6 milliards de dirhams. Sur la même période, pour Bank of Africa, le coût du risque était en hausse de 82% et pour la BCP de 73%. Ces chiffres laissent présager une très forte baisse des résultats annuels du secteur bancaire sur l’année 2020.

Pour cette année, en revanche, une baisse potentielle du coût du risque, associée à de probables reprises sur provisions constatées en 2020 et à la non récurrence des dons au fonds Covid-19, laissent présager une meilleure performance du secteur.

Vous avez un projet immobilier en vue ? Yakeey & Médias24 vous aident à le concrétiser!Si vous voulez que l'information se rapproche de vous

Suivez la chaîne Médias24 sur WhatsApp

OPCVM : les investisseurs prennent plus de risques et passent du monétaire à l’OMLT

Souss-Massa : pour plus d’export et d’investissement, les industriels sont impatients d’avoir le port sec

Auto Hall : légère croissance du marché attendue cette année, bonne perspective sur les VUL

Mutandis : chiffre d’affaires stable à fin mars

BTP : une bonne tenue du secteur attendue cette année