Banques : un coefficient de liquidité à court terme de 135% en 2018

Au-dessus du niveau requis de 90%, le coefficient de liquidité à court terme (LCR) dégagé par les banques marocaines ressort à 135% en 2018 contre 152% un an auparavant.

En 2018, le besoin de liquidité en dirhams des banques s’est accentué, en lien notamment avec la hausse de la circulation fiduciaire et la baisse des réserves de change, selon le dernier rapport annuel sur la supervision bancaire de Bank-Al Maghrib (BAM).

Aussi, l’activité d’intermédiation a enregistré une progression des crédits plus élevée que celle des dépôts. Le coefficient d’emploi a ainsi augmenté de 3 points de base pour s’établir à 96%. Ajusté des certificats de dépôt, ce ratio ressort à 91% contre 88% en 2017.

Dans ce contexte, BAM a augmenté ses opérations d’injection de liquidité, notamment à travers les avances à 7 jours, dont l’encours a progressé de 39 à 67 milliards en 2018, tandis que les prêts au titre du mécanisme de refinancement de la TPME ont reculé de 3,2 à 2,3 milliards de dirhams.

L’encours de refinancement auprès de BAM représente 5,5% du passif du secteur bancaire. Cette part varie selon les banques de 0,5% à 16,8%.

L’encours moyen quotidien des emprunts à blanc sur le marché interbancaire s’est établi à 8,2 milliards de dirhams, en baisse de 5% par rapport à la moyenne de l’année précédente.

La position nette des banques sur le marché des repos, hors opérations avec BAM, a dégagé une position nette prêteuse de 16,4 milliards de dirhams, contre 3,3 milliards en 2017, sous l’effet conjugué de la hausse des valeurs reçues en pension de 3,8 milliards et de la baisse des valeurs données en pension de 9,3 milliards, indique le rapport.

Le recours des banques au marché des titres de dette a progressé de 6,1% en termes d’encours, représentant 8% des ressources des banques, sans changement par rapport à 2017.

Par maturité, les titres ayant une maturité supérieure à 2 ans ont vu leur part diminuer de 9 points à 43% du total, au profit des titres de maturité inférieure à 2 ans, dont la part s’est renforcée à 57%.

De leur côté, les dettes subordonnées, de maturité plus longue, ont enregistré une nouvelle hausse de 5,3%, après celle de 20,6% observée en 2017, pour s’établir à 43,7 milliards de dirhams.

Globalement, les ressources des banques sont composées à hauteur de 57% de ressources sans échéance, 23% de ressources à court terme et 20% de ressources à moyen et long terme, contre respectivement 59%, 20% et 21% une année auparavant. Les emplois demeurent constitués à hauteur de 45% d’emplois à court terme et 55% à moyen et long terme, sans changement par rapport à l’année précédente.

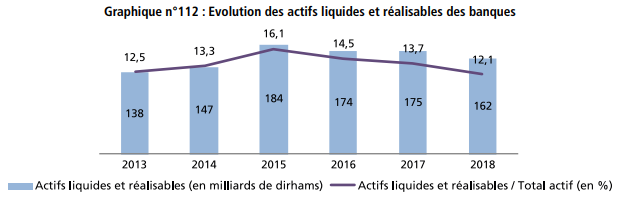

Les actifs liquides et réalisables des banques, constitués notamment des valeurs en caisse, des dépôts auprès de BAM, des prêts interbancaires, des Bons du Trésor disponibles et des certificats de dépôt, ont totalisé, à fin 2018, un encours de 162 milliards de dirhams, contre 175 milliards en 2017. La part de ces actifs dans le total des emplois s’est établit à 12,1% en 2018 contre 13,7% une année auparavant.

Le coefficient de liquidité à court terme (LCR) dégagé par les banques présente un niveau moyen de 135%, contre 152% en 2017, au-dessus du niveau requis de 90% en 2018.

Si vous voulez que l'information se rapproche de vous

Suivez la chaîne Médias24 sur WhatsApp

OPCVM : les investisseurs prennent plus de risques et passent du monétaire à l’OMLT

Souss-Massa : pour plus d’export et d’investissement, les industriels sont impatients d’avoir le port sec

Auto Hall : légère croissance du marché attendue cette année, bonne perspective sur les VUL

Mutandis : chiffre d’affaires stable à fin mars

BTP : une bonne tenue du secteur attendue cette année