Crédit immobilier. Comment avoir un meilleur taux et de bonnes conditions financières?

Hormis les taux d'intérêts, d’autres coûts s’ajoutent aux frais accompagnant un prêt immobilier tels que le coût d’assurance emprunteur, les frais de garanties et les frais de dossier. Comment alléger cette charge lourde qui pèse sur l'emprunteur marocain? Comment peut-il donc avoir le meilleur taux d’intérêt au moment de vouloir contracter un crédit immobilier? Comment peut-il avoir un crédit offrant les meilleures conditions financières de remboursement sur le marché également? Réponses.

"Un dossier de crédit immobilier, ça se prépare"

«Le premier conseil qu’on donne aux clients est de réfléchir au tout début du projet parce qu'une capacité d’emprunt se calcule, et un bon dossier de crédit peut se préparer», affirme Ghali Chraibi, Directeur Général de Cafpi Maroc.

Cela dit, il ne faut pas attendre la signature du compromis de vente pour entamer une réflexion sur le financement. Entre le moment de la signature du compromis de vente et la conclusion finale, le délai est très limité et ne permettra pas au client de chercher le meilleur taux chez la meilleure banque ou encore de négocier convenablement ses conditions financières.

En effet, plus le profil d’emprunteur est considéré comme risqué par la banque, plus le taux d’intérêt relatif au prêt sera élevé. Donc, le fait de prendre son temps afin de constituer un bon dossier avant de s’adresser à la banque permettra au client de négocier un meilleur taux avec celle-ci.

Afin de bien monter son dossier de crédit, il s’agit, à titre d’exemple, de placer un maximum d’apports dans son plan de financement ce qui diminuera le risque client pour la banque et fera baisser systématiquement le taux d’intérêt. Pour les professions libérales, il est nécessaire de disposer d’une gestion des comptes relativement «saine».

«Le fait d’avoir un contrat "entreprise" ou d'appartenir à un corps professionnel permettent de négocier avec la banque plusieurs points», ajoute M. Chraibi.

Ainsi, plus le comportement du client va être sain, plus le regard de la banque sera positif sur le fonctionnement des comptes et donc mieux il pourra négocier pour un meilleur taux.

Par ailleurs, afin de minorer le coût du crédit immobilier, le client peut également consulter les offres des différentes banques et faire jouer la concurrence en sa faveur pour comparer les taux et choisir la meilleure offre.

Pour cela, le client devra bien s’informer auprès des différentes banques ou s’adresser à un courtier en prêts immobiliers. Celui-ci permet de présenter les différentes offres des banques, et au final d’économiser éventuellement du temps et de l’argent. Il peut être utile également quand le client ne sait pas négocier avec le banquier.

«C’est un bon axe de négociation de s’adresser à un courtier», affirme Ghali Chraibi.

Rappelons qu’il existe deux courtiers en prêt immobilier au Maroc: Cafpi Maroc et Meilleurtaux.

Changer de banque en faisant racheter ses prêts en cours, c’est possible!

En outre, il est nécessaire de noter que toute personne peut éventuellement changer d’établissement de crédit, même si elle est engagée par un contrat crédit immobilier avec sa banque, afin de rechercher de meilleures conditions financières. Un rachat de prêt en cours par la nouvelle banque est donc possible étant donné que les banques s’autorisent entre elles pour effectuer ce genre d’opérations.

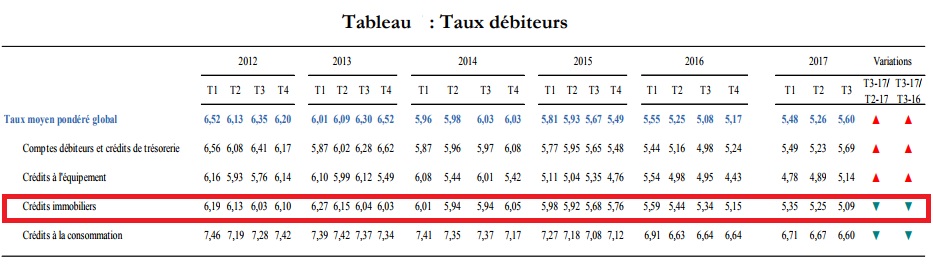

Par ailleurs, il est à noter que depuis 10 ans, le taux moyen relatif aux crédits immobiliers ne cesse de baisser pour atteindre 5,09% en T3/2017. Cela implique la nécessité d'une renégociation d’un meilleur taux par le client avec sa banque actuelle ou, dans le cas échéant, avec une autre banque si elle est ouverte à la renégociation.

Rappelons qu’à ce jour, il existe des banques qui offrent jusqu’à 4,30% ou 4,40% comme taux d'intérêt.

Source: BAM

L’assurance … Un coût caché

Par ailleurs, le taux d’intérêt n’est pas le seul coût que génère un prêt immobilier. Ce dernier est accompagné d’une série de frais annexes dont le coût d’assurance.

«L’assurance représente un coût important dans l’opération, qu’il ne faut pas négliger», déclare M. Chraibi.

Pour accorder un crédit immobilier à un client, les banques imposent généralement la souscription d'une assurance décès-invalidité qui permet de rembourser le capital restant dû à la banque en cas de survenue d’un accident ou un décès…. Ainsi, son coût est additionné à celui du crédit sans que le client perçoive les détails de chaque composante à part.

Ce qu’il faut savoir, c’est que toute personne peut s’adresser à des assureurs spécialisés dans le crédit immobilier et comparer leurs offres également en vue de baisser le coût. Il n’y a aucune obligation de souscrire l’assurance de la banque prêteuse.

«Aujourd’hui, on peut prendre notre crédit immobilier chez la banque et l’assurance chez un autre acteur du marché», affirme le DG de Cafpi Maroc.

En effet, Ghali Chraibi nous explique qu’une banque négocie ce que nous appelons des «contrats groupe» avec les compagnies d’assurance. Ils sont plus chers et peu personnalisés.

Autrement dit, les garanties et les tarifs des offres de contrat groupe sont standardisés pour tous les profils même si certains assurés ont des problèmes de santé particuliers.

Ainsi, l’avantage principal de souscrire une assurance individuelle est de réaliser des économies. Cela permet de faire jouer la concurrence afin de trouver des garanties plus personnalisées pour le même prix que le contrat groupe, ou équivalentes mais à des tarifs inférieurs.

Par ailleurs, "même la manière dont on va payer l’assurance va entrer en ligne de compte dans le choix et de négociation», nous explique le DG de Cafpi. A titre d'exemple, certains préfèrent payer l’assurance en prime unique (en une seule fois, au démarrage du crédit) donc "elle sera forcément moins chère que si cette assurance est mensuelle ou semestrielle".

Il est à noter, par ailleurs, que même les frais de dossier peuvent être négociés ou supprimés. En revanche, les frais de garanties ne sont pas négociables (droits d’enregistrement, inscription hypothécaire,…)

Vous avez un projet immobilier en vue ? Yakeey & Médias24 vous aident à le concrétiser!Si vous voulez que l'information se rapproche de vous

Suivez la chaîne Médias24 sur WhatsApp

Oncorad : “D’ici début 2026, nous souhaitons tripler la valeur du groupe” (Redouane Semlali)

BKGR anticipe une hausse de 13,4% de la capacité bénéficiaire de la cote cette année à 33,2 MMDH

Auto Hall : hausse de 9,3% du chiffre d’affaires consolidé à fin mars

Retraites : la CDG dresse le bilan de la CNRA et du RCAC au titre de l'année 2023

Alliances intègre l’indice MSCI Frontier Market