Bourse : Le portefeuille “Cash-conversion” d'Attijari surperforme le marché

Dans un bilan de sa politique d’investissement Cash-Conversion, Attijari Global Research révèle que son portefeuille affiche une rentabilité de 20,4% contre 12,1% pour le MASI. La forte hausse des matières premières sur les marchés internationaux pourra impacter positivement certaines valeurs du portefeuille et leur aptitude à rétribuer les actionnaires.

Lors d’un webinaire organisé par la Bourse de Casablanca et l'Association Professionnelle des Sociétés de Bourse (APSB) dans le cadre du cycle « Saison de publication des résultats : Bilan et opportunités d'investissement », Attijari Global Research (AGR) a procédé à l’évaluation de sa thématique d’investissement Cash-Conversion.

En début d’année, la société de recherche avait établi un portefeuille de 8 valeurs répondant à des critères de cash-conversion, c’est-à-dire la capacité d’une société à convertir son résultat économique en Cash-Flow. « Nous plaçons la génération du cash au cœur de notre stratégie de placement en 2021. Transformer son résultat en cash-flow est pour nous la seule réalité permettant d’assurer à la fois, un retour soutenable à l’Actionnaire et un renforcement de la résilience » expliquait AGR.

Source: AGR

Un portefeuille qui a surperformé le marché

Durant le webinaire, deux managers chez AGR ont dressé les performances du portefeuille tant sur les réalisations opérationnelles et financières que sur les performances boursières.

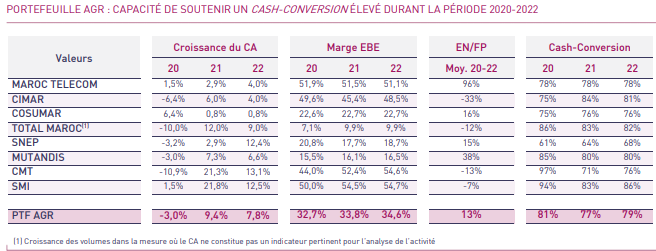

Au titre de l’exercice 2020, le portefeuille d’AGR a montré une bonne résilience. Le chiffre d’affaires s’élève à 63,5 milliards de dirhams en 2020, en baisse de 1,9% seulement contre des revenus en baisse de 5,2% pour l’ensemble du marché à 237,6 milliards de dirhams.

La marge d’excédent brut d’exploitation du portefeuille s’est amélioré de 1,9 point à 40,4% contre une progression de 1,2 point pour le marché à 32,8%. In fine, le RNPG (retraité des dons au fonds Covid, ndlr) du portefeuille en 2020 n’a baissé que de 3,3% contre une chute de 29% pour le marché. Globalement, AGR précise que ces réalisations sont conformes aux prévisions établies.

Du côté de la distribution de dividendes, AGR rappelle que « toutes les sociétés de notre portefeuille ont distribué des dividendes au titre de l’exercice 2020 ». Globalement, la société de recherche atteste d’une amélioration du payout, particulièrement chez Ciments du Maroc et CMT. « Pour nous, cela veut dire que ces valeurs ont confiance en l’avenir et disposent d’une meilleure visibilité cette année. Elles démontrent également une bonne rétribution de l’actionnaire en raison de leur aptitude à générer du cash et la résilience de leur business model » explique l’une des managers de la société de recherche.

Avec un rendement moyen de 4% et une performance en bourse de 16,4%, la rentabilité estimée du portefeuille d’AGR atteint 20,4% contre une rentabilité de 12,1% pour le MASI. Il est à rappeler qu’initialement, AGR anticipait une rentabilité de 26% de son portefeuille sur 24 mois.

La société de recherche a également dressé un tableau des nouvelles tendances financières à l’international susceptibles d’influencer la performance du portefeuille.

La conjoncture internationale bénéficiera à certaines valeurs du portefeuille

Dans un premier temps, la société de recherche a rappelé le rallye des marchés boursiers à l’international et la hausse généralisée des prix des matières premières. Des phénomènes qui s’expliquent par trois facteurs majeurs : Le taux de population vaccinée dans le monde, l’importance des plans de relance et la politique monétaire accommodante des différentes banques centrales.

AGR a notamment souligné les hausses des métaux de base (+13% pour le Plomb, +12% pour le Zinc) qui bénéficieront aux minières du portefeuille que sont la CMT et la SMI sur la période 2021-2022. « Les minières devraient bénéficier d’un impact positif notamment à travers un effet prix sur les marché internationaux. Nous pensons qu’un effet de rattrapage des volumes arrivera cette année, notamment grâce à la levée des restrictions sanitaires et à une amélioration du climat social à la mine de CMT » explique l’une des managers. Cette conjoncture permettrait aux minières du portefeuille d’améliorer leurs revenus, leurs marges et de soutenir, voire améliorer leurs dividendes.

Cosumar devrait également bénéficier de la hausse de 10% du cours du sucre. Le groupe devrait également bénéficier d’une soutenabilité des volumes exportés au-delà des 500 KT. « Rappelons que l’année 2020 a été marquée par d’importantes opportunités à l’export à 647 KT. Nous estimons que nous devrions voir un retour à des niveaux normatifs au-dessus des 500 KT. Le groupe devrait également bénéficier d’une bonne visibilité sur la campagne sucrière locale » explique une des managers. Une amélioration des revenus et une résilience des marges sont attendues et AGR table sur une potentielle amélioration des dividendes.

La SNEP devrait quant à elle bénéficier de la hausse des cours du PVC, en progression de 67% à fin mai 2021 par rapport à la même période l’an dernier. Cela devrait avoir un impact positif sur le chiffre d’affaires, ainsi que sur les marges du groupe. « L’entrée en services des nouvelles capacités de production de PVC au second semestre 2021 intervient dans un contexte très favorable » poursuit AGR. In fine, l’amélioration des bénéfices déboucherait sur un maintien ou une hausse des dividendes.

Enfin, Total Maroc devrait également bénéficier de l’amélioration de la valeur de ses stocks avec l’appréciation de 34% du cours du Brent depuis le début de l’année. D’autre part, le groupe devrait réajuster ces niveaux de marge cette année. Pour AGR, « cette appréciation devrait permettre au groupe de réaliser un redressement rapide de ses résultats et devrait permettre la soutenabilité du dividende du titre, notamment en partie de la trésorerie excédentaire dont dispose le groupe, de l’ordre de 1,7 milliard de dirhams en 2020 » conclut AGR.

Vous avez un projet immobilier en vue ? Yakeey & Médias24 vous aident à le concrétiser!Si vous voulez que l'information se rapproche de vous

Suivez la chaîne Médias24 sur WhatsApp

CFG Bank : indicateurs en forte hausse à fin mars, RNPG 2024 attendu en hausse de 40% à 50%

Disway : baisse de 9% du chiffre d’affaires à fin mars

Crédit du Maroc : hausse de 16,5% du RNPG au 1er trimestre 2024

Oncorad : “D’ici début 2026, nous souhaitons tripler la valeur du groupe” (Redouane Semlali)

BKGR anticipe une hausse de 13,4% de la capacité bénéficiaire de la cote cette année à 33,2 MMDH