Services bancaires: les prix ont augmenté sur la période 2011-2018 (Bank Al-Maghrib)

Au moment où le Maroc cherche à accélérer l'inclusion financière, Bank Al-Maghrib note un renchérissement des services bancaires sur la période 2011-2018, dans son rapport annuel portant sur les infrastructures des marchés financiers, les moyens de paiement, leur surveillance et les initiatives d’inclusion financière.

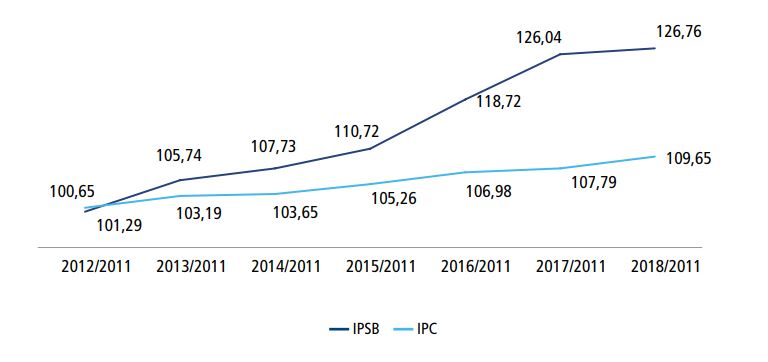

Les services bancaires se sont renchéris : tel est le constat qui ressort de l’analyse de l’évolution de l’indice des prix des services bancaires (IPSB), calculé annuellement par Bank Al-Maghrib (BAM).

L’IPSB s’est établi à 126,76 à fin 2018, enregistrant ainsi une hausse de 26 points par rapport à l’année de référence 2011, selon le rapport annuel établi par BAM sur les infrastructures des marchés financiers, les moyens de paiement, leur surveillance et les initiatives d’inclusion financière.

Par rapport à l’année 2017, l’IPSB s’affiche en quasi-stagnation.

Ci-après l’évolution de l’IPSB comparée à celle de l’Indice des prix à la consommation (IPC):

Evolution de l’IPSB/IPC

Source : Bank Al-Maghrib

L’IPSB est l’un des indicateurs de l’inclusion financière. Il est calculé afin d’apprécier la qualité et l’abordabilité des services bancaires.

Pour le calcul de cet indice, BAM procède à la collecte et au traitement des données recueillies via des reportings parvenant des différents établissements assujettis (banques, établissements de paiement et associations de micro-crédit).

Etant calculé sur la base d’une pondération par les parts de marché et le poids des services dans le panier, l’évolution de l’IPSB est expliquée principalement par la variation des paramètres suivants:

• Structure du panier ;

• Parts de marchés des banques ;

• Prix des principaux services composant le panier.

S’agissant de la structure du panier, les commissions perçues sur le package, la tenue de compte et la carte bancaire continuent de représenter plus de 80% du total des commissions depuis l’année de référence 2011, peut-on lire dans le rapport.

BAM souligne ainsi que "toute évolution de la tarification de ces trois services, notamment par les banques qui prédominent le marché bancaire, aura un impact significatif sur l’IPSB".

Par ailleurs, la part des frais de tenue de compte et du package ont enregistré une baisse respective de 0,49% et de 0,14% tandis que ceux de la carte bancaire ont augmenté de 1,05%.

Les établissements de paiement au service de l’inclusion financière

BAM rappelle au niveau de son rapport que l’un des objectifs de l’inclusion financière est de permettre un accès à des produits et services financiers abordables pour les différents segments de la population.

Dans ce cadre, plusieurs initiatives ont été entreprises, notamment :

> Le lancement des établissements de paiement

Les établissements de paiement ont été lancés afin d’atteindre les populations exclues ou peu desservies par le système bancaire.

"Cette catégorie d’établissements permettra la démocratisation des opérations de paiement, notamment à travers les solutions de paiement à bas coût et favorisera à terme l’inclusion financière", peut-on lire dans le rapport.

Lire aussi :

Les premiers établissements de paiement agréés par BAM

Établissements de paiement : Cinq nouveaux opérateurs agréés

> Services financiers offerts par les banques

Les banques marocaines ont adopté la gratuité de 22 services de base au profit des citoyens.

La directive D n°1/G/10 du 03/05/2010, relative aux services bancaires minimums devant être offerts par les banques à leur clientèle, à titre gratuit, porte sur les services bancaires suivants:

1. Ouverture de comptes ;

2. Délivrance de chéquier ;

3. Délivrance du livret d’épargne ;

4. Domiciliation de salaire ;

5. Demande d’attestation du relevé d’identité bancaire ;

6. Versement en espèces, hors acquittement du montant du timbre fiscal ;

7. Retrait d’espèces auprès du guichet détenteur du compte à débiter, à l’exclusion des retraits par ‘’Chèque Guichet’’ pour les clients détenteurs d’un chéquier ;

8. Retrait d’espèces sur présentation d’un carnet d’épargne auprès du guichet détenteur du compte à débiter ;

9. Retrait auprès des guichets automatiques bancaires de l’établissement détenteur du compte ;

10. Emission de virement de compte à compte, entre particuliers, au sein de la banque ;

11. Réception de virements nationaux ;

12. Réception de mises à disposition nationales, au sein du même établissement ;

13. Etablissement et envoi du relevé de compte au client ;

14. Consultation et édition du solde et de l’historique du compte à travers le guichet automatique bancaire et/ou internet, hors frais de souscription à ces canaux de distribution ;

15. Changement des éléments d’identification du titulaire du compte ;

16. Clôture de comptes.

A compter du 2 avril 2016, six nouvelles opérations gratuites ont été ajoutées à la liste des opérations:

17. Accès à la banque digitale ;

18. Recalcul du code PIN de la carte bancaire ;

19. Rejet de chèque pour motif de vice de forme ;

20. Opposition sur perte ou vol de la carte bancaire ;

21. Remplacement de la carte bancaire défectueuse non encore utilisée par le détenteur ;

22. Opposition sur perte ou vol de chèque.

> "Low Income Banking"

Les banques ont développé au cours des dernières années des offres "Low Income Banking" au profit des segments à revenu bas pour promouvoir l’inclusion financière.

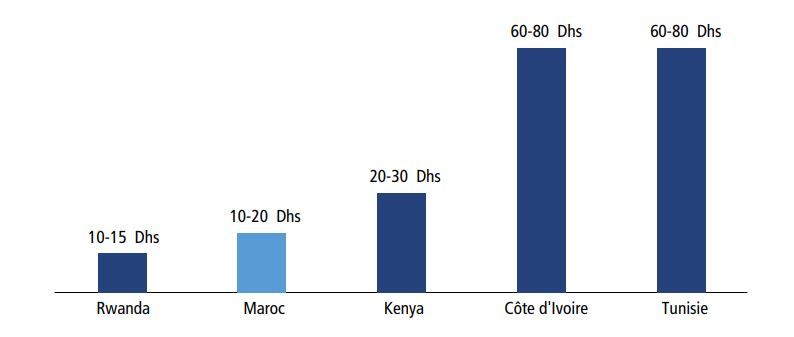

BAM souligne ainsi que grâce aux initiatives du secteur, le Maroc bénéficie d’un positionnement bien plus compétitif par rapport aux prix des services bancaires basiques (compte bancaire et carte de débit) dans des pays comparables tels que la Tunisie ou encore la Côte d’Ivoire. (voir graphique ci-dessous).

Source : Bank Al-Maghrib

"Ce constat est confirmé par les résultats de l’enquête Global Findex 2017 qui montrent que seuls 14% des adultes qui ne possèdent pas de compte réglementé considèrent le coût comme frein à la bancarisation contre un pourcentage de 25% à l’échelle mondiale", ajoute BAM.

Si vous voulez que l'information se rapproche de vous

Suivez la chaîne Médias24 sur WhatsApp

CFG Bank : indicateurs en forte hausse à fin mars, RNPG 2024 attendu en hausse de 40% à 50%

Disway : baisse de 9% du chiffre d’affaires à fin mars

Crédit du Maroc : hausse de 16,5% du RNPG au 1er trimestre 2024

Oncorad : “D’ici début 2026, nous souhaitons tripler la valeur du groupe” (Redouane Semlali)

BKGR anticipe une hausse de 13,4% de la capacité bénéficiaire de la cote cette année à 33,2 MMDH