Sociétés de financement : le résultat net global recule de 2,3% en 2018

Selon Bank Al-Maghrib, les sociétés de crédit-bail et de crédit immobilier ont vu leur résultat net augmenter, tandis que celui des sociétés de crédit à la consommation, de cautionnement et d’affacturage s’est inscrit dans une tendance baissière. Voici les détails de l’activité et la rentabilité des sociétés de financement en 2018.

A fin 2018, le total actif des sociétés de financement a enregistré une hausse de près de 5% à 117,2 milliards de dirhams, contre 6,5% l’année précédente, selon le dernier rapport annuel sur la supervision bancaire établi par Bank Al-Maghrib (BAM).

Sur ce total, les crédits à la clientèle représentant plus de 89% des emplois, ont augmenté de 5,8% contre 5% en 2017.

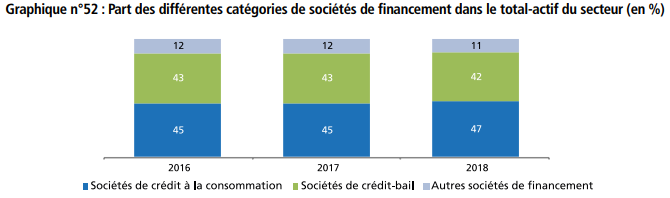

En termes de total bilan, les sociétés de crédit à la consommation ont vu leur part se renforcer de 2 points à 47%, au détriment des sociétés de crédit-bail et des autres sociétés de financement à respectivement 42% et 11%.

Sociétés de crédit à la consommation : l’encours des prêts augmente de 8%

L’activité des sociétés de crédit à la consommation, mesurée par le total bilan, a enregistré une accélération de 9,6% en 2018 à 55,2 milliards de dirhams, contre 6,3% à fin 2017.

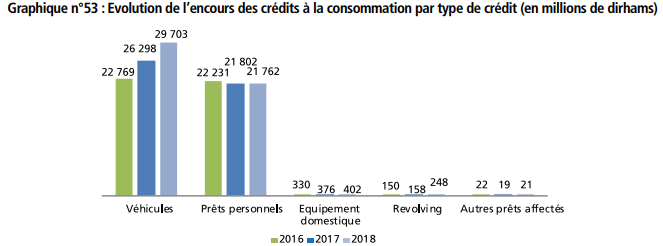

Représentant près de 90% des emplois, les crédits ont vu leur encours brut s’établir, à fin 2018, à 53,6 milliards de dirhams, en hausse de 8% contre 6,3% une année auparavant. Cette hausse a été stimulée par les opérations de location avec option d’achat, dont l’encours brut s’est inscrit en hausse de 18% à plus de 26 milliards de dirhams après 15% en 2017.

S’agissant des prêts personnels, ils se sont maintenus à près de 22 milliards de dirhams, après une baisse de 1,7% il y a un an, dénotant un recours plus important aux prêts affectés, notamment au financement d’achat de véhicules. Ces prêts ont représenté 57% des crédits à la consommation.

Sociétés de crédit-bail : un total actif de 50 milliards de dirhams

Pour leur part, les sociétés de crédit-bail ont cumulé, à fin 2018, un total actif de près de 50 milliards de dirhams, en hausse de 3,8% contre 5,6% à fin 2017. L’encours brut de crédit-bail s’est ainsi accru de 4,7% à environ 52 milliards de dirhams.

Les opérations de crédit-bail mobilier, représentant 65% du total, ont vu leur encours augmenter de 5,8% à 31,4 milliards, contre 7,9% à fin 2017. Celui des opérations de crédit-bail immobilier a progressé de 1% à environ 17 milliards, après 0,4%, il y a un an.

En termes de production, l’année 2018 a connu une hausse de 3,3% des financements des sociétés de crédit-bail à 15,8 milliards, dont 80% a concerné le crédit-bail mobilier.

Cette évolution a concerné aussi bien le financement des véhicules utilitaires (4,8%), des voitures de tourisme (10,1%) que les bâtiments et travaux publics (6,6%). Le financement des machines et équipements industriels ainsi que celui des ordinateurs et matériels de bureau se sont repliés respectivement de près de 15% et 5,6% après avoir réalisé des hausses de 25% et 6% en 2017.

Une nouvelle régression de la part de l’endettement bancaire dans la structure des ressources

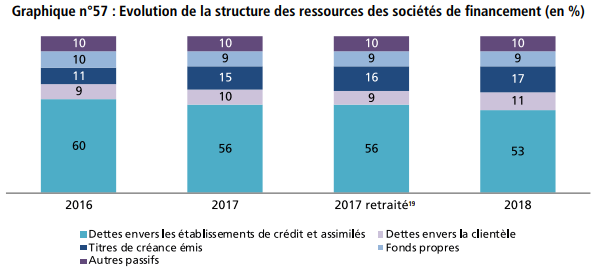

Par ailleurs, il convient de souligner que les sociétés de financement ont vu leur endettement bancaire décélérer à 0,2% contre 1,8% en 2017 pour s’établir à 62,5 milliards de dirhams et ce, au profit des émissions de bons des sociétés de financement. L’encours de ces derniers s’est accru de 14,3% à 19,8 milliards, après 45,2% en 2017.

Aussi, les dettes envers la clientèle ont progressé de 27,1% à 12,5 milliards et les fonds propres de 5,4% à 10,9 milliards de dirhams.

La structure des ressources montre une nouvelle régression de la part de l’endettement bancaire à 53%, au profit de celle des titres de créance émis et des dettes envers la clientèle qui ont augmenté à 17% et 11% respectivement, dans un objectif de diversification des ressources et d’allongement de leur maturité.

Les bons de sociétés de financement sont émis sur le marché obligataire à hauteur de 69% par les sociétés de crédit à la consommation et 31% par les sociétés de crédit-bail. Ils sont souscrits par les OPCVM à hauteur de 70%, suivis par les établissements de crédit et assimilés (22%) et les particuliers (8%).

Les sociétés de crédit à la consommation et d’affacturage font baisser le résultat net global en 2018

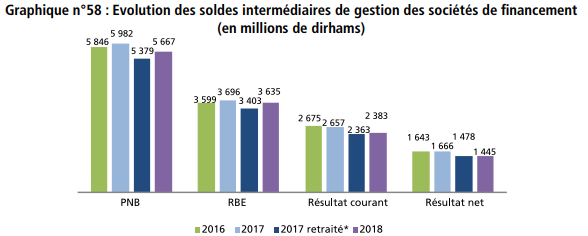

S’agissant des bénéfices, le résultat net cumulé des sociétés de financement a baissé de 2,3% à 1,4 milliard de dirhams après une hausse de 1,4% en 2017.

Cette évolution couvre des situations disparates. Les sociétés de crédit-bail et de crédit immobilier ont vu leur résultat net augmenter, tandis que celui des sociétés de crédit à la consommation, de cautionnement et d’affacturage s’est inscrit dans une tendance baissière.

Ces sociétés de financement ont affiché globalement un PNB de 5,7 milliards de dirhams, marquant une croissance de 5,4%, contre 2,3% en 2017, à la faveur d’une hausse de la marge sur commissions de 9,1% et du résultat sur opérations de crédit-bail de 5,2%.

En relation avec la hausse des créances en souffrance, le coût du risque s’est accru de près de 19% contre 4,7% à 632 millions de dirhams. Il représente près de 30% du RBE, contre 27% en 2017.

Vous avez un projet immobilier en vue ? Yakeey & Médias24 vous aident à le concrétiser!

Si vous voulez que l'information se rapproche de vous

Suivez la chaîne Médias24 sur WhatsApp

CFG Bank : indicateurs en forte hausse à fin mars, RNPG 2024 attendu en hausse de 40% à 50%

Disway : baisse de 9% du chiffre d’affaires à fin mars

Crédit du Maroc : hausse de 16,5% du RNPG au 1er trimestre 2024

Oncorad : “D’ici début 2026, nous souhaitons tripler la valeur du groupe” (Redouane Semlali)

BKGR anticipe une hausse de 13,4% de la capacité bénéficiaire de la cote cette année à 33,2 MMDH