Assurance participative : voici le mode d'emploi du Takaful

Le Takaful va couvrir les financements participatifs accordés par les banques, mais également tous les risques couverts par l'assurance conventionnelle. Sauf que son fonctionnement est différent.

L’assurance Takaful va bientôt faire son entrée sur le marché marocain de la finance participative. Son cadre légal a été bouclé, et son cadre réglementaire est en cours de finalisation.

Cette assurance va couvrir les financements accordés par les banques participatives dont l'encours actuel dépasse les 6,5 milliards de dirhams. Mais pas que : le Takaful est une assurance à part entière, qui peut couvrir la totalité des risques couverts par l’assurance conventionnelle. Sauf que son fonctionnement est assez différent.

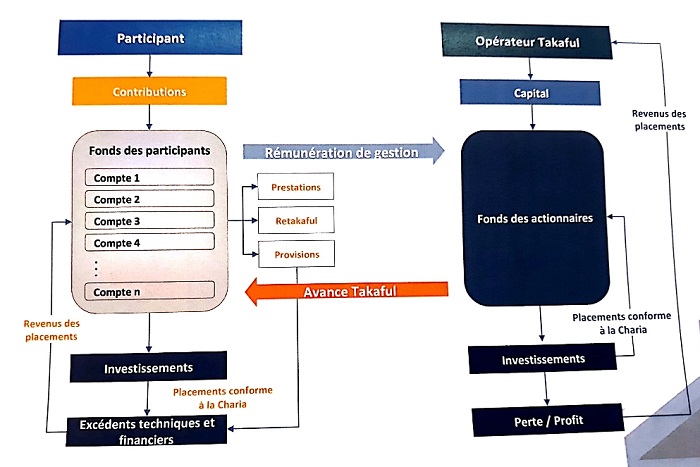

Le Takaful offre une couverture contre les risques prévus aussi bien dans un contrat d’assurance que dans un contrat d’investissement (épargne participative). Cette couverture est offerte par un fonds d’assurance Takaful géré, moyennant une rémunération de gestion, par une entreprise d’assurance agréée pour pratiquer les opérations d’assurance Takaful.

Plus en détail, l’assureur (ou le réassureur) Takaful crée donc un fonds d’assurances Takaful doté de la personnalité juridique et de l’autonomie financière. Ce fonds se compose de comptes d’assurance Takaful séparés institués conformément aux règles prévues dans le règlement de gestion du fonds.

La loi prévoit une séparation des comptes d'assurance Takaful dédiés à la couverture des risques de ceux liés à l'épargne. Le risque est couvert par la collectivité des participants à hauteur de leurs contributions dans le compte d'assurance Takaful.

Modèle du Takaful adopté au Maroc (Source: ACAPS)

Les comptes d’assurance qui composent les fonds d’assurances Takaful sont, chacun, constitués par les contributions des participants et par tous les revenus de ce compte y compris ceux résultant de l’investissement de son solde. Un investissement qui doit être exclusivement réalisé dans les valeurs conformes à la Charia.

Chaque compte prend en charge le versement des sommes et des indemnités dues au titre des contrats d’assurances, et du paiement des frais qui lui sont liés ainsi que la constitution des provisions et des réserves.

Les excédents techniques et financiers du compte sont répartis entièrement entre les participants après déduction, le cas échéant, des avances Takaful. La loi exige en effet le comblement des déficits du compte par des avances accordées par l’opérateur Takaful (Assureur ou réassureur) en cas d’insuffisance de l’actif représentatif des provisions techniques. Ces avances sont récupérées sur les excédents futurs, sans intérêts.

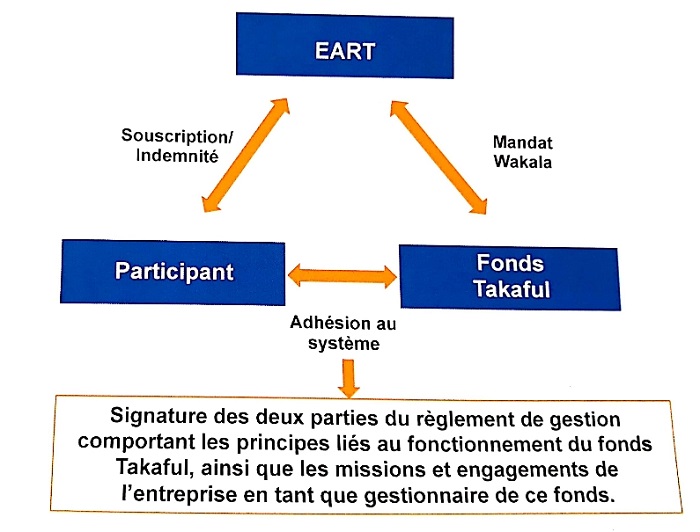

D'une autre part, la loi exige la séparation totale entre les fonds Takaful et les EART (Entreprises d'Assurance et de Réassurance Takaful).

Les participants sont les propriétaires des fonds d’assurances Takaful. Dans ce sens, il y a une distinction entre l’adhésion au système d’assurance Takaful, et la souscription d’un contrat d’assurance Takaful.

En effet, dans ce système d'assurance, l’EART est tenue de préparer un règlement de gestion du fonds d’assurance Takaful, comportant les principes et les règles de sa gestion.

L’adhésion du participant au système Takaful est matérialisée par la signature de ce règlement. Ensuite et à l’instar de l’assurance conventionnelle, la garantie est accordée suite à la conclusion d’un contrat d’assurance. Le participant lors de la signature de son contrat reconnaît que le paiement de sa contribution se fait sur la base d’un engagement de donation.

Source: ACAPS

A l’instar du procédé en vigueur chez les banques participatives, le modèle marocain de l’assurance Takaful exige qu’il n’y ait pas de comité de supervision charaïque au sein des EART, qui serait habilité à émettre un avis sur la conformité des opérations et de l’activité par rapport aux normes charaïques. Seul le CSO est habilité à exercer cette mission.

La loi prévoit également que les entreprises d’assurance et de réassurance Takaful peuvent être agréées pour pratiquer toutes les opérations d’assurance et de réassurance Takaful, sans nécessiter des agréments de spécialisation (dans la vie, le crédit, l’assistance, et autres opérations non vie), comme c'est le cas chez les assureurs conventionnels.

Et bien que le régulateur ait choisi de ne pas donner la possibilité aux compagnies d'assurance d'ouvrir des fenêtres Takaful, cela reste possible pour l'activité de réassurance Takaful. Les intermédiaires d'assurance conventionnelle pourront également présenter des opérations d'assurances et de réassurance Takaful.

Vous avez un projet immobilier en vue ? Yakeey & Médias24 vous aident à le concrétiser!

Si vous voulez que l'information se rapproche de vous

Suivez la chaîne Médias24 sur WhatsApp

Immobilier. Arrondissement par arrondissement, voici les prix pratiqués à Casablanca en 2023

CFG Bank : indicateurs en forte hausse à fin mars, RNPG 2024 attendu en hausse de 40% à 50%

Disway : baisse de 9% du chiffre d’affaires à fin mars

Crédit du Maroc : hausse de 16,5% du RNPG au 1er trimestre 2024

Oncorad : “D’ici début 2026, nous souhaitons tripler la valeur du groupe” (Redouane Semlali)