Accentuation du déficit de liquidité des banques en 2017

L’augmentation de l’encours de la monnaie fiduciaire et la baisse des Réserves internationales nettes ont été à l'origine de l'augmentation du déficit de liquidités des banques qui s'est établi à 40,6 milliards de DH, selon le dernier rapport sur la stabilité financière.

La position de liquidité des banques soumises à la réserve obligatoire s’est dégradée en 2017 de 26,4 milliards de dirhams en moyenne quotidienne, pour enregistrer un déficit de liquidité de 40,6 MMDH, selon le rapport sur la stabilité financière élaboré par Bank Al-Maghrib (BAM), l’Autorité Marocaine du Marché des Capitaux (AMMC) et l’Autorité de Contrôle des Assurances et de la Prévoyance Sociale (ACAPS) pour l’année 2017.

Cette évolution émane essentiellement de l’augmentation de l’encours de la monnaie fiduciaire et de la baisse des Réserves internationales nettes (RIN).

La Banque centrale a ainsi augmenté ses interventions comme en témoigne la hausse de l’encours quotidien moyen de ses injections à 41,7 MMDH en 2017 contre 15,3 MMDH une année auparavant.

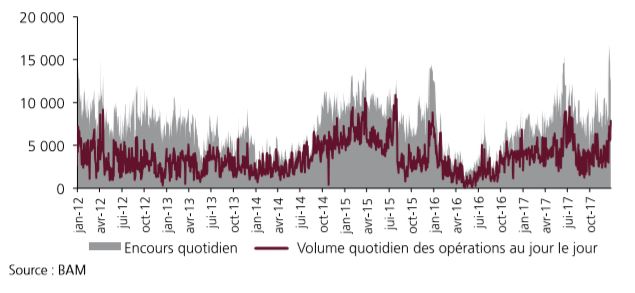

Le resserrement de la liquidité bancaire a également impacté la dynamique du marché interbancaire à travers un accroissement des volumes échangés sur le marché monétaire interbancaire en blanc (sans remise de titre de garantie) qui ont augmenté en moyenne à près de 8,6 MMDH, contre 4,6 MMDH l’année précédente.

La hausse des volumes échangés a concerné aussi bien les opérations traitées au jour le jour que celles à terme, atteignant en moyenne quotidienne 4,3 MMDH chacune en 2017 contre respectivement 2 MMDH un an auparavant.

Volumes échangés sur le marché monétaire interbancaire (MDH)

Par ailleurs, les liquidités bancaires demeurent inégalement réparties entre les banques. En effet, 71% des réserves totales des banques sont détenues par les trois plus grands établissements bancaires de la place.

Poursuite de la baisse de la durée moyenne des interventions de BAM

La durée moyenne des interventions de Bank Al-Maghrib s’est inscrite en baisse à moins de 2 mois sur l’année 2017, contre une durée moyenne de 6 mois l’année précédente.

Cette évolution est attribuable principalement à la significative augmentation des opérations de refinancement hebdomadaires liée au resserrement des conditions de la liquidité bancaire mais également à la baisse de l’encours des prêts garantis accordés dans le cadre du programme de soutien au financement de la TPME.

Pour sa part, le marché de la dette publique représente le moyen de placement privilégié des investisseurs, eu égard au manque d’opportunités alternatives de placement mais aussi à la faiblesse du risque induit par ce marché.

Ainsi, l’encours global des bons du Trésor s’est inscrit en hausse de 5% par rapport à 2016, à 517 MMDH, en augmentation de 27 MMDH par rapport à fin 2016, soit une hausse de 5,44%.

Le volume des opérations traité sur le marché secondaire des bons du Trésor reflète toujours un manque de profondeur en dépit d’une légère amélioration. En conséquence le taux de rotation en moyenne quotidienne s’est élevé à 0,22% en 2017 contre 0,18% en 2016. En effet, le volume de ces opérations a augmenté en moyenne quotidienne de 28% passant de 880 MDH en 2016 à près de 1,1 MMDH en 2017.

Hausse des taux de rendement des BDT, principalement des maturités MLT

La courbe des taux a marqué une pentification vers le haut sous l’effet de l’augmentation des taux de rendements des BDT aussi bien pour les maturités à moyen terme que celle à long terme.

En détails, le taux des BDT à 10 ans s’est accru en moyenne sur l’année 2017 de 20 points de base pour s’établir à 3,29%, alors que le taux à 2 ans a connu une légère hausse de 7 points de nase.

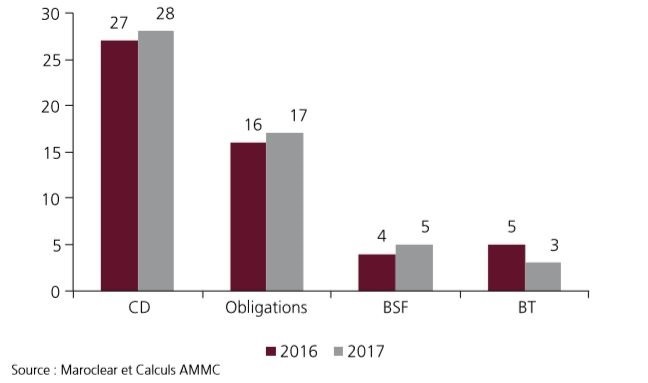

S’agissant du marché de la dette privée, les émissions se sont établies à 53,4 MMDH pour l’année 2017 en hausse de 2,5% par rapport à 2016.

Cela s’explique par une augmentation des gisements obligataires et des encours des certificats de dépôt et des bons de sociétés de financement respectivement de 3,30%, 5,44% et 37,47%, alors que le compartiment des billets de trésorerie a connu une baisse de ses encours de l’ordre de 37,4%.

Les émissions restent dominées par les TCN (Titre de créance négociable), et plus particulièrement les certificats de dépôts. Ceux-ci représentent plus de la moitié de l’ensemble des émissions de la dette privée, soit 53,2%, suivis par les obligations pour 31,25%. Les billets de trésorerie(BT) et les bons des sociétés de financement (BSF), représentent respectivement 6,38% et 9,18%.

Evolution des émissions de dette privée par catégories de titres (En MMDH)

L’encours de la dette privée confirme sa dynamique haussière entamée en 2016

Selon le rapport, les établissements de crédit restent les principaux émetteurs de la dette privée avec 80% de l’ensemble des émissions. Les entreprises publiques, quant à elles, ne représentent que 7% des émissions qui sont principalement destinées au financement des projets structurants et à la mise en œuvre des stratégies sectorielles gouvernementales.

Les principaux autres secteurs concernés sont l’immobilier et le bâtiment et matériaux de construction avec respectivement 5% et 4% des émissions.

Pour ce qui est de l’encours de la dette privée, il s’est établi à 181 MMDH à la fin de l’année 2017 contre 162 MMDH en une année auparavant. Il représente ainsi 17% du PIB.

Cette hausse a concerné tous les compartiments de la dette privée, en particulier le gisement obligataire qui a augmenté de près de 10 MMDH. Plus de la moitié de l’encours de la dette privée sert au financement des établissements bancaires.

Vous avez un projet immobilier en vue ? Yakeey & Médias24 vous aident à le concrétiser!Si vous voulez que l'information se rapproche de vous

Suivez la chaîne Médias24 sur WhatsApp

CFG Bank : indicateurs en forte hausse à fin mars, RNPG 2024 attendu en hausse de 40% à 50%

Disway : baisse de 9% du chiffre d’affaires à fin mars

Crédit du Maroc : hausse de 16,5% du RNPG au 1er trimestre 2024

Oncorad : “D’ici début 2026, nous souhaitons tripler la valeur du groupe” (Redouane Semlali)

BKGR anticipe une hausse de 13,4% de la capacité bénéficiaire de la cote cette année à 33,2 MMDH